Die Informationsplattform der Schweiz für Pflege und Betreuung

Quelle: Eigenrecherche

Bildnachweis: Foto von Debby Hudson auf Unsplash

Sehhilfen und Versicherung

Sehhilfen wie Brillen oder Kontaktlinsen sind im Alltag unverzichtbar – doch wer übernimmt die Kosten?

In der Schweiz unterscheidet sich die Abdeckung von Sehhilfen wie Brillen oder Kontaktlinsen deutlich zwischen der obligatorischen Krankenpflegeversicherung gemäss dem Krankenversicherungsgesetz (KVG) und den Zusatzversicherungen gemäss dem Versicherungsvertragsgesetz (VVG).

1. Gesetzliche Krankenversicherung (KVG)

In der Gesetzlichen Krankenversicherung (KVG) ist die Kostenübernahme für Sehhilfen (Brillen, Kontaktlinsen) sehr eingeschränkt geregelt. Die Grundversicherung (obligatorische Krankenpflegeversicherung) übernimmt nur unter bestimmten Voraussetzungen einen Teil der Kosten – und dies auch altersabhängig.

a. Für Kinder und Jugendliche bis zum vollendeten 18. Lebensjahr

- CHF 180 pro Jahr für Brillengläser oder Kontaktlinsen, ohne weitere Voraussetzungen.

- Es wird kein ärztliches Rezept verlangt – eine Verordnung eines Optikers reicht in der Regel.

Wichtig: Diese Leistung ist pro Kalenderjahr gedeckelt. Das heißt: Es sind z. B. keine CHF 360 in einem Jahr möglich, wenn im Vorjahr nichts bezogen wurde.

b. Für Erwachsene (ab dem 19. Altersjahr)

- Keine Kostenübernahme für Brillen oder Kontaktlinsen zur Korrektur von Sehschwächen.

- Ausnahme: Nur bei bestimmten medizinisch begründeten Fällen (z. B. bei schweren Augenerkrankungen) kann ein Beitrag geleistet werden – dann aber meist im Rahmen der allgemeinen Leistungen für medizinisch notwendige Hilfsmittel.

Wichtig: Erwachsene erhalten keinen Beitrag für normale Brillen oder Kontaktlinsen zur Korrektur einer Fehlsichtigkeit (Kurz- oder Weitsichtigkeit, Astigmatismus).

2. Zusatzversicherungen (VVG)

Viele Krankenkassen bieten im Rahmen von privaten Zusatzversicherungen Beiträge an die Kosten von Sehhilfen an. Diese Leistungen sind in der Regel Teil umfassender Versicherungspakete, die neben Sehhilfen auch weitere Angebote wie Alternativmedizin, nichtpflichtige Medikamente oder zusätzliche Hilfsmittel umfassen.

Zu beachten:

- Zusatzversicherungen sind privatrechtlich

- Bei Vertragsabschluss ist eine Gesundheitsprüfung möglich – die Annahme ist nicht garantiert

- Leistungen, Bedingungen und Prämien variieren stark zwischen den Anbietern

Hier ist ein Überblick über die Leistungen für Sehhilfen (Brillen und Kontaktlinsen) in den Zusatzversicherungen (VVG) der grössten Schweizer Krankenkassen:

| Versicherungsgesellschaft | Versicherungsprodukt und Leistung Sehhilfen |

| Assura | COMPLEMENTA EXTRA Brillengläser und Kontaktlinsen & Chirurgische Sehkorrektur CHF 100 pro Jahr, kumulierbar über max. 5 Jahre, also max. bis zum Betrag von CHF 500. |

| Concordia | DIVERSA DIVERSA care DIVERSA plus DIVERSA premium |

| CSS | Ambulantversicherung myFlex Economy Ambulantversicherung myFlex Balance Ambulantversicherung myFlex Premium Livo Smart Livo Premium / Balance |

| Groupe Mutuel | Heilungskosten-Zusatzversicherung GL1 und GL2: CHF 100.– alle 3 Jahre GI: Erwachsene CHF 150.– alle 3 Jahre, Kinder CHF 150.–/Kj GO1: CHF 150.– alle 3 Jahre |

| Helsana | SANA TOP COMPLETA COMPLETA PLUS |

| KPT | Krankenpflege-Plus Krankenpflege-Comfort – CHF 200.– pro Kj – Karenzfrist: 365 Tage |

| ÖKK | START NATUR MIDI NATUR PLUS |

| Sanitas | Classic und Family Vital Basic Vital Smart Vital Premium |

| Swica | COMPLETA TOP OPTIMA SUPPLEMENTA |

| Sympany | plus premium |

| Visana | Ambulant I Ambulant II Ambulant III |

Quelle: Eigenrecherche

Bildnachweis: Foto von Debby Hudson auf Unsplash

Bestattungsvorsorge

Unser Leben ist endlich. Der Tod ist ein unausweichlicher Teil des Lebens, doch er wird oft verdrängt. Dabei ist es wichtig, sich frühzeitig mit dem Thema Bestattungsvorsorge auseinanderzusetzen. In der Schweiz gibt es verschiedene Möglichkeiten, die eigene Bestattung zu regeln.

Bestattungsvorsorge bedeutet, dass Sie zu Lebzeiten festlegen, wie Ihre Bestattung ablaufen soll. Sie können Ihre Wünsche bezüglich der Art der Bestattung, der Trauerfeier, der Grabgestaltung und vielem mehr äußern. Zudem können Sie die finanziellen Aspekte regeln, indem Sie beispielsweise einen Vorsorgevertrag abschliessen.

Warum ist Bestattungsvorsorge wichtig?

Entlastung der Angehörigen

Im Todesfall sind die Angehörigen oft mit der Organisation der Bestattung überfordert. Durch eine Bestattungsvorsorge nehmen Sie ihnen diese Last ab und ermöglichen ihnen, in Ruhe zu trauern.

Erfüllung der eigenen Wünsche

Sie haben die Möglichkeit, Ihre ganz persönlichen Vorstellungen von Ihrer Bestattung umzusetzen.

Finanzielle Sicherheit

Durch eine frühzeitige finanzielle Vorsorge stellen Sie sicher, dass Ihre Bestattung auch dann finanziert ist, wenn Sie unerwartet versterben.

Wie kann ich meine Bestattungsvorsorge regeln?

Bestattungsverfügung und/oder Testament

In einer Bestattungsverfügung können Sie Ihre Wünsche zur Art der Bestattung (z. B. Erd- oder Feuerbestattung), zur Grabart und -pflege sowie zum Ablauf der Trauerfeier festhalten.

Warum sollten diese Wünsche in einer Bestattungsverfügung statt im Testament stehen?

Ein Testament wird oft erst Wochen nach dem Todesfall beim Nachlassgericht eröffnet – wenn die Bestattung bereits erfolgt ist. Eine Bestattungsverfügung muss nicht notariell beglaubigt werden und kann jederzeit formlos geändert oder ergänzt werden. Die Bestattungsverfügung kann auch dem Pfarramt oder dem Bestattungsunternehmen übermittelt werden. Ein Testament unterliegt zudem strengen Formvorschriften (handschriftlich verfasst und unterschrieben oder notariell beurkundet). Natürlich ist ein Testament zusätzlich zur Vermögensaufteilung sehr sinnvoll.

Vorsorgevertrag

Eine Möglichkeit der Bestattungsvorsorge ist der Abschluss eines Vorsorgevertrags mit einem Bestattungsinstitut. In der Regel wird im Rahmen dieses Vertrags der Anbieter ausgewählt bei dem die finanzielle Vorsorge für die künftige Bestattung hinterlegt wird. Neben Treuhandgesellschaften kommen auch Versicherungen als Verwahrstellen infrage. Die Kosten können im Voraus bezahlt oder in Raten geleistet werden. Das Bestattungsinstitut garantiert die Umsetzung der Vereinbarungen im Todesfall.

Treuhand- oder Versicherungslösung

Es gibt spezielle Treuhandlösungen oder (Sterbegeld-)Versicherungen, mit denen man die eigenen Bestattungskosten im voraus abdecken kann. Ein Treuhandkonto wird bei einer Bank oder Stiftung eröffnet, auf das die benötigte Summe für die Bestattung einbezahlt wird. Das Geld ist zweckgebunden und wird erst im Todesfall freigegeben (siehe wichtige Punkte unten).

Eine Sterbegeldversicherung kann als Alternative dienen, bei der eine Versicherungssumme im Todesfall ausgezahlt wird. Sie ist insbesondere für Personen sinnvoll, die keine finanziellen Mittel haben, um bei Abschluss eines Bestattungsvertrages, die vereinbarte Summe auf ein Mal einzuzahlen. Nicht bei allen Versicherungstarifen ist festgehalten, dass die Versicherungssumme zweckgebunden ist. Zumeist ist (bei einer längeren Laufzeit) kein Inflationsausgleich vorgesehen. Zudem kann es bei Vertragsabschluss eine Gesundheitsprüfung geben.

Wichtige Punkte bei der Wahl der Vorsorgelösung

Seriöser Anbieter

Es ist wichtig, dass das Geld sicher verwaltet wird, z. B. durch eine anerkannte Stiftung oder Bank.

Persönliche Bestattungsplanung

Möglichkeit der flexiblen, individuellen und detaillierten Planung.

Rückzahlung oder Übertragbarkeit

Falls sich die Wünsche ändern, sollte geregelt sein, ob eine Auszahlung oder Umbuchung möglich ist und ob dies mit Kosten verbunden ist.

Zweckgebundenheit

Das Geld sollte nur für die Bestattung verwendet werden können.

Preisgarantie, Gebühren und Zinsen

Gibt es einen Festpreis? Wie hoch sind die Verwaltungsgebühren und Zinsregelungen?

Tipp: Unterschreiben Sie nicht sofort bei der ersten Beratung den Vorsorgevertrag. Nehmen Sie Vertragsunterlagen und Vollmachten mit nach Hause und lesen Sie diese in Ruhe. Wenn Sie sich zur Unterschrift gedrängt fühlen, suchen Sie weiter.

Quelle: Eigenrecherche

Bildnachweis: Foto von Andre Taissin auf Unsplash

Finanzielle Absicherung bei Krankheit

Krankheiten können auf einen Schlag das ganze Leben verändern. Zudem verursachen sie oft hohe Kosten, für die man im Ernstfall besser abgesichert sein sollte. Hierfür kommt eine Kapitalversicherung bei Krankheit in Frage: Diese Versicherung zielt darauf ab, finanzielle Lücken zu schließen, die durch schwere Krankheiten entstehen.

.

Eine Capital Krankheit Versicherung bietet finanzielle Unterstützung bei schweren Erkrankungen. Die Leistungen variieren je nach Versicherer und Vertrag, aber generell umfassen sie:

Einmalige Kapitalzahlung: Bei der Diagnose einer schweren Krankheit (z.B. Krebs, Herzinfarkt, Schlaganfall) wird eine vereinbarte Summe ausgezahlt. Diese Zahlung erfolgt unabhängig von den tatsächlichen Behandlungskosten und kann frei verwendet werden.

Invaliditätskapital: Bei Invalidität infolge einer Krankheit wird ein Kapitalbetrag ausgezahlt. Dies hilft, finanzielle Belastungen durch Einkommensverlust oder zusätzliche Kosten für Pflege und Rehabilitation zu decken.

Todesfallkapital: Im Todesfall infolge einer Krankheit kann ebenfalls ein vereinbarter Betrag an die Hinterbliebenen ausgezahlt werden. Dies dient zur Absicherung der finanziellen Zukunft der Familie.

Zusätzliche Leistungen: Einige Versicherer bieten Zusatzleistungen wie psychologische Unterstützung, Rehabilitationsprogramme oder Beratung bei der Rückkehr ins Berufsleben an.

Beim Abschluss einer Capital Krankheit Versicherung sollten Sie auf folgende Versicherungsbedingungen achten:

Versicherte Krankheiten: Überprüfen Sie, welche Krankheiten abgedeckt sind. Typischerweise sind dies schwere Erkrankungen wie Krebs, Herzinfarkt, Schlaganfall, und andere lebensbedrohliche Zustände. Es ist wichtig zu wissen, welche Diagnosen explizit in den Bedingungen genannt sind und welche nicht.

Leistungshöhe: Die Höhe der einmaligen Kapitalzahlung variiert je nach Vertrag. Stellen Sie sicher, dass der gewählte Betrag Ihren Bedürfnissen entspricht und ausreichend ist, um finanzielle Belastungen im Ernstfall abzudecken.

Wartezeit: Viele Versicherungen haben Wartezeiten, d.h. der Versicherungsschutz beginnt erst nach einer bestimmten Zeit nach Vertragsabschluss. Dies kann zwischen einigen Monaten bis zu einem Jahr liegen.

Ausschlüsse und Einschränkungen: Prüfen Sie, welche Bedingungen oder Krankheiten ausgeschlossen sind. Manche Versicherungen schließen bestimmte Vorerkrankungen oder Krankheiten aus, die innerhalb einer bestimmten Zeit nach Vertragsabschluss diagnostiziert werden.

Gesundheitsprüfung: Viele Versicherer verlangen eine Gesundheitsprüfung vor Vertragsabschluss. Je nach Gesundheitszustand kann dies die Prämienhöhe beeinflussen oder zu einem Ausschluss bestimmter Risiken führen.

Prämienanpassungen: Beachten Sie, dass die Versicherungsprämien in der Regel jährlich angepasst werden können. Informieren Sie sich, unter welchen Bedingungen und in welchem Umfang dies möglich ist.

Vertragslaufzeit und Kündigung: Klären Sie die Laufzeit des Vertrages und die Kündigungsbedingungen. Manche Verträge haben eine Mindestlaufzeit oder spezielle Kündigungsfristen, die beachtet werden müssen.

Verwendung der Auszahlung: Die Kapitalleistung wird in der Regel unabhängig von den tatsächlichen Behandlungskosten ausgezahlt und kann frei verwendet werden. Dies bietet Flexibilität, erfordert aber auch eine verantwortungsvolle Finanzplanung).

Welche Versicherer bieten eine solche Versicherung in der Schweiz an?

In der Schweiz bieten mehrere Versicherer Capital Krankheit Versicherungen an, darunter:

Sanitas: Diese Versicherung bietet eine Capital Invalidität durch Krankheit Versicherung an, die eine Auszahlung bei einer Invalidität durch Krankheit vorsieht. Das maximal versicherbare Kapital beträgt 500’000 CHF, und für Kinder bis zum 14. Altersjahr 250’000 CHF.

CSS: Diese Versicherung bietet ebenfalls eine Capital Krankheit Versicherung an. Sie deckt sowohl Tod als auch Invalidität durch Krankheit ab.

Allianz Suisse: Diese Versicherungsgesellschaft bietet verschiedene Produkte im Bereich der Capital Versicherung an, einschließlich solcher, die Invalidität durch Krankheit abdecken. Die spezifischen Bedingungen und Deckungen können je nach Produkt variieren.

Diese Versicherer bieten unterschiedliche Bedingungen und maximale Versicherungssummen, daher lohnt es sich, die spezifischen Angebote zu vergleichen und an die persönlichen Bedürfnisse anzupassen. Weitere Details können direkt bei den jeweiligen Versicherern eingeholt werden.

Quelle: Beitrag auf VermögensZentrum (→ Link).

Bildnachweis: Bild von Luxstorm auf Pixabay

Teure Pflege im Alter:

Sorgen Sie rechtzeitig vor

Wegen der steigenden Lebenserwartung sind immer mehr ältere Menschen auf professionelle Hilfe angewiesen – zu Hause oder im Pflegeheim. Die Kosten dafür müssen sie zum Teil selber tragen. Die Krankenkasse übernimmt grundsätzlich die Kosten für Grundpflege, medizinische Untersuchungen und Behandlungen sowie für Beratung und Abklärung. Die Pensions- und Betreuungskosten muss man aber selbst bezahlen.

2015 beliefen sich die durchschnittlichen Kosten in Schweizer Alters- und Pflegeheimen auf 8973 Franken pro Monat. Davon mussten die Heimbewohner 5911 Franken selbst tragen. Auf ein Jahr hochgerechnet sind das über 70’000 Franken.

Im Durchschnitt beträgt die Aufenthaltszeit in einer Pflegeinstitution 914 Tage. Hochgerechnet mit den durchschnittlichen Kosten von 2015 können so ungedeckte Kosten von über 170’000 Franken entstehen. Und bevor sie in ein Alters- oder Pflegeheim ziehen, nutzen viele ältere Menschen Spitex-Leistungen. Auch diese werden nicht vollständig von der Krankenkasse bezahlt.

Für den Pflegefall sparen

Einzelne Krankenkassen und Versicherer bieten eine Pflegeversicherung an. In den meisten Fällen lohnt sich eine solche Versicherung nicht. Grund: Die Prämien sind hoch, die Leistungen beschränkt. Zum Teil sind die Leistungen an Bedingungen geknüpft wie das Erreichen eines bestimmten Grades von Pflegebedürftigkeit. Manche Versicherungen zahlen nichts für eine Pflege zu Hause. Die Wartefristen sind zudem oft so lang, dass viele Versicherte sterben, bevor Leistungen ausgezahlt werden. Beträgt die Wartefrist zum Beispiel 720 Tage, erhält der Versicherte erst Taggelder, nachdem er zwei Jahre pflegebedürftig war.

Darum ist es besser, privat vorzusorgen. Zum Beispiel mit der Säule 3a – es lohnt sich, kein Jahr auszulassen und den maximalen Betrag zu überweisen. Oder mit einem Sparkonto: Wer monatlich 500 Franken zur Seite legt, hat in 20 Jahren auch ohne Zins 120’000 Franken angespart. Sinnvoll sind auch passive Wertschriftenanlagen wie die kostengünstigen und transparenten ETF.

Angesichts der hohen Pflegekosten liegt der Gedanke nahe, einen Teil des Vermögens frühzeitig seinen Nachkommen zu verschenken, damit das Ersparte nicht restlos aufgebraucht wird, wenn man einst pflegebedürftig ist. Allerdings: Bei der Berechnung des Anspruchs auf Ergänzungsleistungen (EL) werden Schenkungen angerechnet – auch wenn sie weit zurückliegen. Aktuell gilt ein Freibetrag von 10’000 Franken pro Jahr.

Zudem gilt seit 1. Januar 2021: Nach dem Tod eines EL-Bezügers müssen seine Erben mit dem Erbteil, der 40’000 Franken übersteigt, die in den zehn Jahren davor bzw. ab 2021 bezogenen Ergänzungsleistungen zurückerstatten. Falls der Verstorbene verheiratet war, gilt die Rückerstattungspflicht, nachdem beide Ehepartner verstorben sind.

Muss letztlich das Sozialamt für die Pflegekosten aufkommen, können die Behörden Verwandte zur Kasse bitten, die in überdurchschnittlich guten finanziellen Verhältnissen leben. Unterstützungspflichtig sind Verwandte in ab- und aufsteigender Linie – also Grosseltern, Eltern, Kinder und Enkel.

Quelle: Beitrag auf meineeltern.ch (-> Link)

Bildnachweis: Bild von Ibrahim Rifath auf unsplash

Die wichtigsten Fragen zur Verwandtenunterstützungspflicht

Die Mutter ist alt und muss ins Altersheim. Müssen ihre Kinder sie finanziell unterstützen? Das Verhältnis zu den Eltern war immer schlecht, muss der Sohn ihnen finanziell unter die Arme greifen?

Die Verwandtenunterstützungspflicht verlangt, dass Verwandte einander helfen, doch wie weit geht die Unterstützung?

Was besagt die Verwandtenunterstützungspflicht?

Die Verwandtenunterstützungspflicht besagt, dass Verwandte in direkter Linie, also Eltern, Kinder, Ehegatten und eingetragene Partner, einander Unterhalt leisten müssen, wenn eine der Personen nicht in der Lage ist, für den eigenen Lebensunterhalt zu sorgen. Dies ist ab Artikel 328 des Schweizerischen Zivilgesetzbuchs geregelt.

Seit wann existiert die Verwandtenunterstützungspflicht?

Die Verwandtenunterstützungspflicht ist Teil des Schweizerischen Zivilgesetzbuches, das am 10. Dezember 1907 verabschiedet wurde und am 1. Januar 1912 in Kraft trat. Sie ist somit seit dem Inkrafttreten des ZGB ein fester Bestandteil des Schweizerischen Familienrechts.

Warum wurde die Verwandtenunterstützungspflicht ins Leben gerufen?

Die Verwandtenunterstützungspflicht wurde ins Leben gerufen, um eine soziale Absicherung zu schaffen und zu gewährleisten, dass Personen, die nicht für sich selbst sorgen können, Unterstützung durch ihre Familie erhalten. Dies dient der sozialen Wohlfahrt und soll verhindern, dass bedürftige Personen allein auf staatliche Hilfe angewiesen sind. Es ist ein Ausdruck des Solidaritätsprinzips innerhalb der Familie und der Gesellschaft.

Wann ist man unterstützungspflichtig?

Man ist unterstützungspflichtig, wenn ein Familienmitglied in direkter Linie bedürftig ist und man selbst finanziell in der Lage ist, Unterstützung zu leisten, ohne den eigenen angemessenen Lebensunterhalt zu gefährden. Ein angemessener Lebensunterhalt bezieht sich auf die notwendigen Mittel, die eine Person benötigt, um ihre Grundbedürfnisse zu erfüllen und ein Leben zu führen, das ihrer sozialen Stellung und ihren persönlichen Umständen entspricht. Dazu gehören Ausgaben für Nahrung, Unterkunft, Kleidung, Gesundheitsversorgung, Bildung und andere grundlegende Lebensnotwendigkeiten. Der Begriff kann auch die Kosten für eine angemessene soziale Teilhabe umfassen, wie Freizeitaktivitäten und Kultur.

Im Kontext der Unterstützungspflicht würde ein Gericht oder eine Behörde den «angemessenen Lebensunterhalt» individuell bewerten, basierend auf der Lebenssituation der unterstützungspflichtigen Person. Das Ziel ist es, sicherzustellen, dass die Unterstützung nicht zu einer unzumutbaren Belastung führt, die die Lebensqualität der unterstützenden Person wesentlich beeinträchtigen würde.

Wann kann das Sozialamt von Angehörigen Geld fordern Schweiz?

Das Sozialamt kann von Angehörigen Geld fordern, wenn die Angehörigen gesetzlich unterhaltspflichtig sind und die unterstützungsbedürftige Person Sozialhilfeleistungen in Anspruch nimmt. Dies ist üblicherweise der Fall, wenn die bedürftige Person selbst nicht über ausreichende Mittel verfügt, um ihren Lebensunterhalt zu bestreiten. Die Angehörigen müssen jedoch finanziell in der Lage sein, ohne Gefährdung ihres eigenen angemessenen Unterhalts zu zahlen.

Wie beantragt man Verwandtenunterstützungspflicht?

Wenn eine bedürftige Person Unterstützung benötigt, kann sie oder das zuständige Sozialamt sich an die verpflichteten Verwandten wenden. Sollte keine Einigung zustande kommen, kann die bedürftige Person oder das Sozialamt eine Klage beim zuständigen Zivilgericht einreichen. Das Gericht wird dann die Ansprüche prüfen und gegebenenfalls eine Unterhaltszahlung festlegen.

Was ist unter Verwandtenunterstützungspflicht unter Notlage zu verstehen?

In einer Notlage im Sinn von Art. 328 Abs. 1 ZGB befindet sich jemand, der sich das zum Lebensunterhalt Notwendige nicht aus eigener Kraft verschaffen kann. Die Person kann also nicht für den eigenen Unterhalt aufkommen und ihr stehen auch keine anderen Mittel oder Sozialleistungen zur Verfügung (Art. 328 ZGB).

Ich verdiene sehr gut, muss ich meinen Bruder finanziell unterstützen?

Gemäss Art. 328 ZGB besteht eine Unterstützungspflicht gegenüber Verwandten in auf- und absteigender Linie, also gegenüber Kindern, Eltern oder Grosseltern, wenn diese bedürftig sind. «Geschwister werden von der Verwandtenunterstützungspflicht nicht erfasst», sagt Christina Klausener, Leiterin Kommunikation bei den Sozialen Diensten der Stadt Zürich. «Die Sozialhilfe fragt nicht nach besonderen Umständen, die eine Unterstützungspflicht zwischen Geschwistern rechtfertigen würden. Ausserdem gibt es in der Sozialhilfe gemäss Richtlinien der Schweizerischen Konferenz für Sozialhilfe (SKOS) die Verpflichtung, dass nicht verheiratete Paare mit gemeinsamen Kindern oder welche seit mindestens zwei Jahren zusammenleben, sich gegenseitig unterstützen, dies gilt aber nicht für Geschwister. Bei Geschwistern wird in der Regel auch nicht erwartet, dass die unterstützte Person den Haushalt für die berufstätige Schwester oder den berufstätigen Bruder führt, und dieser oder diese dafür eine Entschädigung leisten muss. Eine Entschädigung für die Haushaltsführung wird in der Regel nur eingerechnet bei einem Zusammenleben mit berufstätigen Kindern, Eltern oder Partnern, nicht aber bei zusammenlebenden Geschwistern.»

Meine Eltern haben sich nie um mich gekümmert. Jetzt sind sie im Pflegeheim. Muss ich für die Heimkosten aufkommen?

Nach Art. 328 ZGB sind Kinder grundsätzlich unterhaltspflichtig ihren Eltern gegenüber, wenn diese bedürftig sind und deshalb Sozialhilfeleistungen benötigen. Die Tatsache, dass die Eltern sich nicht um die Kinder gekümmert haben, könnte jedoch bei der Bemessung der Unterhaltspflicht berücksichtigt werden.

Müssen meine Schwester und ich für die Schulden meiner Mutter aufkommen?

Generell besteht keine direkte Verpflichtung, für die Schulden der Eltern aufzukommen. Eine Ausnahme besteht, wenn es um den Unterhalt geht, für den die Eltern aufkommen müssen (Art. 328 ZGB). Unter «Unterhalt» versteht man im rechtlichen Sinne die finanzielle Unterstützung, die dazu dient, die grundlegenden Lebensbedürfnisse einer Person zu decken. Im Falle der Eltern kann der Unterhalt beispielsweise Folgendes umfassen:

- Kosten für Nahrung und Kleidung

- Wohnkosten wie Miete oder Unterhaltskosten für die eigene Immobilie

- Gesundheitskosten, die nicht von Versicherungen gedeckt sind

- Kosten für Pflege und Betreuung im Alter

Wenn also Eltern ihren eigenen Unterhalt nicht mehr selbst bestreiten können, zum Beispiel weil sie im Alter pflegebedürftig geworden sind und ins Pflegeheim müssen, kann es sein, dass die Kinder zur Zahlung dieser Kosten herangezogen werden, sofern sie leistungsfähig sind.

Müssen Enkel für die Schulden von Grosseltern aufkommen?

Die Unterhaltspflicht kann sich auch auf die Nachkommen erstrecken, wenn die direkten Nachkommen (also die Kinder der Grosseltern) verstorben sind oder nicht zahlen können (Art. 328 ZGB).

Meine Schwester hatte einen Unfall. Meine Eltern unterstützen sie. Muss ich meine Schwester finanziell unterstützen, wenn meine Eltern sterben?

Es besteht keine Unterstützungspflicht unter Geschwistern.

Unsere Mutter hat uns ihr Vermögen geerbt. Müssen wir das Geld zurückgeben, wenn sie ins Altersheim kommt?

Das geerbte Vermögen ist grundsätzlich Eigentum der Erben. Eine Rückzahlungspflicht könnte sich jedoch aus der Unterhaltspflicht ergeben, wenn die Mutter bedürftig wird (Art. 328 ZGB).

Mein Cousin ist krankgeschrieben. Muss ich ihn finanziell unterstützen?

Nein, es besteht nach dem Zivilgesetzbuch keine gesetzliche Unterstützungspflicht gegenüber Cousins und Cousinen. «Es gibt auch keine besonderen Umstände, die eine Unterstützungspflicht rechtfertigen würden», sagt Christina Klausener, Leiterin Kommunikation bei den Sozialen Diensten der Stadt Zürich.

Wie viele Unterstützungsgelder muss ich als Tochter maximal bezahlen?

Die Höhe der Unterstützungsgelder, die Sie als Tochter maximal bezahlen müssen, hängt von mehreren Faktoren ab, wie Ihrer eigenen Leistungsfähigkeit, den Bedürfnissen Ihrer Eltern und anderen Verpflichtungen, die Sie haben könnten. Der Artikel 328 ZGB legt fest, dass die Unterstützung «den angemessenen Lebensbedarf des Bedürftigen» decken soll und «den Lebensverhältnissen des Verpflichteten» entsprechen muss. Dies bedeutet, dass Ihre eigene wirtschaftliche Lage berücksichtigt wird, um sicherzustellen, dass Ihre eigene Lebensführung durch die Unterstützungszahlungen nicht unzumutbar beeinträchtigt wird. Im Falle eines Streits oder einer Unklarheit kann das Gericht eine angemessene Summe festlegen.

Ich bin alleinstehend und habe ein Kind. Da ich die Fremdbetreuung nicht bezahlen kann, arbeite ich nur Teilzeit. Kann ich verlangen, dass meine Eltern mich finanziell unterstützen?

Alleinerziehende Eltern können von ihren eigenen Eltern keine finanzielle Unterstützung verlangen, wenn ihre finanzielle Notlage daher rührt, dass sie aufgrund der Betreuung ihrer Kinder nicht voll arbeiten können. Die Kinder der alleinerziehenden Person haben jedoch das Recht, Unterstützung von ihren Grosseltern zu fordern.

Wann muss man für Eltern im Pflegeheim zahlen?

Man muss für die Eltern im Pflegeheim zahlen, wenn diese bedürftig sind, d. h. sie können die Kosten für das Pflegeheim nicht aus eigenen Mitteln oder durch ihre Renten-, Versicherungs- oder Ergänzungsleistungen decken. Wenn die Kinder über ausreichend finanzielle Mittel verfügen, können sie herangezogen werden, um die Differenz zu decken.

Was muss ich bezahlen, wenn meine Eltern ins Pflegeheim kommen?

Die Höhe der Zahlungen, die Sie leisten müssen, wenn Ihre Eltern ins Pflegeheim kommen, hängt von mehreren Faktoren ab: Ihrem eigenen Einkommen und Vermögen, den Lebenshaltungskosten, den Kosten für das Pflegeheim und den finanziellen Möglichkeiten Ihrer Eltern. Es wird ein Betrag festgelegt, der sicherstellt, dass Ihre Eltern die notwendige Pflege erhalten, während gleichzeitig Ihr eigener Unterhalt nicht gefährdet wird.

Gibt es bei der Verwandtenunterstützung nur Geldzahlungen?

Üblicherweise erfolgt die Verwandtenunterstützung durch Zahlungen. Es ist jedoch auch möglich, Unterstützung in Naturalien zu leisten, das Familienmitglied in den eigenen Haushalt aufzunehmen oder auf andere Weise zu helfen. In dieser Hinsicht haben die Sozialbehörden einen gewissen Spielraum zur Entscheidung.

Meine Eltern besitzen noch ein Haus, sind jetzt aber im Altersheim und verlangen, dass ich sie finanziell unterstütze. Dürfen Sie das aus Sicht der Verwandtenunterstützungspflicht?

Im Rahmen der Verwandtenunterstützungspflicht in der Schweiz könnten Ihre Eltern grundsätzlich eine finanzielle Unterstützung von Ihnen verlangen, wenn sie bedürftig sind. Allerdings ist die Bedürftigkeit ein Schlüsselaspekt bei der Beurteilung der Unterstützungspflicht.

- Vermögensverwertung: Ihre Eltern müssten in der Regel ihr Vermögen, also das Haus, zuerst für ihren Unterhalt verwenden. Dies könnte bedeuten, dass sie das Haus verkaufen, vermieten oder eine Hypothek darauf aufnehmen müssen, um die Kosten für das Altersheim zu decken.

- Einkünfte aus Vermögen: Wenn das Haus Einkünfte generiert, etwa durch Vermietung, sollten diese Einkünfte zuerst für die Deckung der Heimkosten verwendet werden.

- Subsidiarität: Die Unterstützungspflicht der Kinder ist subsidiär, das bedeutet, dass die Verwandten erst dann zur Unterstützung verpflichtet sind, wenn die Eltern ihr eigenes Vermögen nicht mehr zur Verfügung haben oder dieses nicht ausreicht.

Quelle: Beitrag veröffentlicht auf prosenectute.ch (-> Link)

Bildnachweis: Foto von Annina Spirig auf prosenectute.ch

Vorsorgeauftrag validieren: Selbstbestimmung in fremden Händen

Der Eintritt der Urteilsunfähigkeit markiert den Beginn der zweiten Phase des Vorsorgeauftrags – der Validierungsphase.

Wie kommt es dazu? Und was passiert zu diesem Zeitpunkt?

Annina Spirig, Spezialistin für persönliche Vorsorge bei Pro Senectute Schweiz, skizziert die Umstände.

Urteilsunfähigkeit hat viele Gesichter und Vorgeschichten: Manchmal tritt sie infolge eines Schwächezustands oder Schlaganfalls von einem Moment auf den anderen ein. Meist erfolgt sie krankheitsbedingt in einem langsam voranschreitenden Prozess. In einigen Fällen merken Betroffene selbst, dass sie sich nicht mehr um ihre finanziellen, rechtlichen und persönlichen Angelegenheiten kümmern können. In anderen Fällen sind es Angehörige oder nahestehende Personen, denen eine Hilfsbedürftigkeit auffällt.

So oder so: Sowohl für Angehörige als auch Betroffene ist die Auseinandersetzung mit einer allmählich sichtbar werdenden Hilfsbedürftigkeit herausfordernd und mit vielen Fragen verbunden: Wann ist jemand schutz- und hilfsbedürftig? Zu welchem Zeitpunkt sollte man sich fachlichen Rat holen oder sich bei der Erwachsenenschutzbehörde KESB melden? Die Situationen und die damit einhergehenden Fragen fallen je nach Krankheit und Person sehr unterschiedlich aus. Sie bedingen in jedem Fall eine individuelle Abklärung mit Einbezug von Fach- und Vertrauenspersonen.

Ist der Zeitpunkt tatsächlich gekommen, dass eine Person nicht mehr selbst für sich sorgen kann – und mit einem Vorsorgeauftrag für diesen Moment vorgesorgt hat –, dann beginnt die Validierungsphase des Vorsorgeauftrags bei der KESB. Um diesen Prozess zu eröffnen, wenden sich Angehörige oder nahestehende Personen in vielen Fällen direkt mit dem Vorsorgeauftrag an die KESB. In anderen Situationen wird die Behörde durch Dritte über die Urteilsunfähigkeit einer erwachsenen Person aufmerksam gemacht. Dann erkundigt sich die KESB im Umfeld der betroffenen Person und beim Zivilstandsamt, ob ein Eintrag vorhanden ist, der auf die Erstellung und den Hinterlegungsort eines Vorsorgeauftrags hinweist.

Sobald das Originaldokument der Behörde vorliegt, beginnt dessen Validierung. Dazu wird geprüft, ob die schutzbedürftige Person urteilsunfähig geworden ist sowie die Urteilsunfähigkeit medizinisch attestiert und der Vorsorgeauftrag formgültig errichtet wurden. Falls Zweifel bestehen, wird sichergestellt, dass die auftraggebende Person den Vorsorgeauftrag freiwillig verfasste und zu diesem Zeitpunkt urteilsfähig war. Im Gespräch mit der im Vorsorgeauftrag ernannten Vertretungsperson geht die KESB der Frage nach, ob sich diese für die vorgesehenen Aufgaben eignet und ob sie bereit ist, diese zu übernehmen. Auch klärt die KESB, ob der Vorsorgeauftrag eine Entschädigung definiert. Im besten Fall hat sich die inzwischen urteilsunfähige Person dazu im Vorsorgeauftrag geäussert.

Bevor die KESB die Validierung vollzieht und die Entscheidsurkunde ausstellt, wird geprüft, ob eine weitere Auslegung des Vorsorgeauftrags und weitere Massnahmen des Erwachsenenschutzrechts erforderlich sind. Nach erfolgreichem Abschluss des Validierungsprozesses kann sich die vorsorgebeauftragte Person mittels Urkunde gegenüber Dritten ausweisen. Somit kann sie die im Vorsorgeauftrag erteilten Aufgaben rund um die Personensorge, den Rechtsverkehr und die Vermögenssorge stellvertretend im Sinne der schutzbedürftigen Person erledigen.

Quelle: Eigenrecherche

Bildnachweis: Foto von keegan houser auf unsplash

Finanzielle Unterstützung der Nachkommen

Welche Möglichkeiten gibt es einen Teil seines Erbes zu Lebzeiten zu übergeben?

Dies ist zum Beispiel durch einen sogenannten Erbvorbezug machbar. Welche Vor- und Nachteile hat ein Erbvorbezug?

Welche Unterschiede gibt es zur Schenkung.

Was ist ein Erbvorbezug?

„Erbvorbezug“ bezieht sich auf die Übertragung von Vermögenswerten oder Eigentum durch eine Person an ihre Erben noch zu Lebzeiten, typischerweise als Teil der Nachlassplanung. Dies kann in Form von Übertragungen von Immobilien, Geldmitteln oder anderen Vermögenswerten erfolgen.

Was gilt es beim Erbvorbezug zu berücksichtigen?

Schenkungssteuer

In der Schweiz können Schenkungen unter bestimmten Umständen steuerpflichtig sein. Es ist wichtig, die Schenkungssteuern zu berücksichtigen, die je nach Kanton variieren können. Die Steuersätze und Freibeträge können unterschiedlich sein, daher ist es ratsam, sich über die steuerlichen Auswirkungen des Erbvorbezugs in Ihrem spezifischen Kanton zu informieren.

Pflichtteilsrecht und Ausgleichungspflicht

In der Schweiz gibt es das Konzept der Ausgleichungspflicht, das im schweizerischen Erbrecht verankert ist. Die Ausgleichungspflicht besagt, dass Schenkungen, die zu Lebzeiten des Erblassers an einzelne Erben gemacht wurden, bei der Berechnung des Erbes berücksichtigt werden müssen, um sicherzustellen, dass alle Erben gleichbehandelt werden. Es ist wichtig zu beachten, dass die Ausgleichungspflicht nicht umgangen werden kann, da sie gesetzlich vorgeschrieben ist und Teil des schweizerischen Erbrechts ist. Versuche, die Ausgleichungspflicht zu umgehen oder zu umgehen, können rechtliche Konsequenzen haben und im schlimmsten Fall zur Anfechtung des Erbes führen. Allerdings gibt es bestimmte Möglichkeiten innerhalb des schweizerischen Erbrechts, die Auswirkungen der Ausgleichungspflicht zu berücksichtigen und zu mildern. Zum Beispiel können spezielle testamentarische Regelungen oder Schenkungen unter Vorbehalt des Pflichtteilsrechts in Betracht gezogen werden.

Notarielle Beurkundung

Bestimmte Arten von Erbvorbezügen erfordern möglicherweise eine notarielle Beurkundung, insbesondere wenn es um Immobilien oder bestimmte Vermögenswerte geht. Ein Notar kann Ihnen helfen, die erforderlichen Schritte für die rechtsgültige Durchführung des Erbvorbezugs zu unternehmen.

Was ist der Unterschied zwischen Erbvorbezug und Schenkung?

Der Hauptunterschied zwischen Schenkung und Erbvorbezug besteht darin, dass Schenkungen unabhängig von einer zukünftigen Erbfolge erfolgen und keine spezifische Beziehung zum Erbrecht haben, während ein Erbvorbezug im Hinblick auf die zukünftige Erbfolge erfolgt und oft Teil einer Erbschaftsplanung ist.

Schenkung

- Eine Schenkung ist eine freiwillige Übertragung von Eigentum oder Vermögen von einer Person (dem Schenker) an eine andere Person (den Beschenkten), ohne dass eine Gegenleistung erwartet wird.

- Bei einer Schenkung überträgt der Schenker sein Eigentum oder Vermögen auf den Beschenkten, wobei dieser das Geschenk ohne Einschränkungen annimmt.

- Schenkungen können Bargeld, Immobilien, Wertgegenstände oder andere Vermögenswerte umfassen.

- Schenkungen können steuerliche Auswirkungen haben, abhängig von der Höhe des Geschenkwerts und den geltenden Steuergesetzen im jeweiligen Land.

Erbvorbezug

- Ein Erbvorbezug ist eine vorzeitige Zuwendung oder Übertragung von Vermögenswerten, die potenziell Teil des zukünftigen Erbes einer Person sein könnten.

- Im Gegensatz zur Schenkung erfolgt ein Erbvorbezug im Hinblick auf die zukünftige Erbfolge und kann als Vorauszahlung des erwarteten Erbteils betrachtet werden.

- Der Erbvorbezug erfolgt üblicherweise innerhalb einer Familie, um Vermögenswerte auf die nächste Generation zu übertragen oder bestimmte familiäre Vermögensangelegenheiten zu regeln.

- Wie bei Schenkungen können auch Erbvorbezüge steuerliche Auswirkungen haben, je nach den geltenden Steuergesetzen und den Umständen der Übertragung.

Gibt es Alternativen zu Erbvorbezug und Schenkung?

Testament: Eine Person kann ein Testament erstellen, um festzulegen, wie ihr Vermögen nach ihrem Tod verteilt werden soll. Dies ermöglicht es, Vermögenswerte an bestimmte Personen oder Organisationen zu vererben.

Erbvertrag: Hierbei handelt es sich um eine Vereinbarung zwischen zukünftigen Erblassern und Erben über die Verteilung des Vermögens. Ein Erbvertrag kann bestimmte Bedingungen und Auflagen enthalten, die von den Parteien festgelegt werden.

Stiftungen: Die Gründung einer Stiftung ermöglicht es einer Person, Vermögenswerte in eine rechtliche Struktur einzubringen, die dann gemäß den Bestimmungen der Stiftungsurkunde verwaltet wird. Stiftungen können gemeinnützig oder privat sein und dienen oft philanthropischen oder familiären Zwecken.

Trusts: Obwohl Trusts in der Schweiz nicht so verbreitet sind wie in einigen anderen Ländern, können sie dennoch als Alternative zur direkten Übertragung von Vermögen dienen. Ein Trust ermöglicht es einer Person, Vermögenswerte einem Treuhänder zu übergeben, der sie im Namen der Begünstigten verwaltet.

Lebzeitige Verfügung von Vermögen: Personen können auch Vermögenswerte durch lebzeitige Verfügungen übertragen, wie beispielsweise den Verkauf von Immobilien oder Unternehmen.

Es ist wichtig zu beachten, dass der Erbvorbezug in der Schweiz bestimmten rechtlichen und steuerlichen Vorschriften unterliegt und dass diese von Kanton zu Kanton variieren können. Es ist ratsam, rechtliche und steuerliche Beratung in Anspruch zu nehmen, bevor man eine Entscheidung über einen Erbvorbezug trifft.

Quelle: Beitrag auf Krebsliga.ch (-> Link)

Bildnachweis: Foto von jd-mason auf Unsplash

Finanzielle Auswirkungen einer Krebserkrankung früh erkennen

Eine Krebserkrankung ist physisch und psychisch eine grosse Herausforderung. Mit dem «Betreuungsstandard zur Früherkennung von sozioökonomischen Risiken bei Krebs» der Krebsliga können sich Betroffene über finanzielle und soziale Risiken einer Krebserkrankung informieren.

Krebsbedingte finanzielle Notlagen werden oft spät erkannt oder unterschätzt

Mit dem «Betreuungsstandard zur Früherkennung von sozioökonomischen Risiken bei Krebs» können betroffene Personen

- sich über finanzielle und soziale Risiken einer Krebserkrankung informieren,

- das Thema bei Betroffenen leichter ansprechen,

- solche Risiken erkennen,

- frühzeitig entsprechende Massnahmen einleiten.

Anzeichen drohender finanzieller Notlagen

- Die Person äussert Sorgen und Ängste über unvorhersehbare Kosten und wie diese zu bezahlen sind.

- Die Person ist selbständig erwerbstätig oder im Stundenlohn angestellt. Sie hat keine Krankentaggeld- oder Erwerbsausfallversicherung.

- Die Person ist alleinstehend oder alleinerziehend. Sie hat keine Ersparnisse.

- Die Person nimmt Einsparungen vor, die Auswirkungen auf ihre körperliche und psychische Gesundheit haben können.

- Die Person empfindet finanziellen und gesellschaftlichen Druck, wieder zu arbeiten. Sie läuft Gefahr, sich zu überlasten und in der Folge längerfristig arbeitsunfähig zu sein.

Risikofaktoren für finanzielle Notlagen

- Arbeitssituation

- Hohe Symptomlast/Komorbiditäten

- Soziales Netzwerk

- Migrationshintergrund

- Finanzielle Verpflichtungen

- Fehlender Versicherungsschutz

- Hohe Franchise

- Fehlende Ersparnisse

Einflussfaktoren auf die finanzielle Situation

- Zeitpunkt und Umfang der Rückkehr an den Arbeitsplatz, abhängig von Diagnose und Symptomlast

- Finanzielle Situation: Verfügbare Ersparnisse; Möglichkeit vorübergehend Einsparungen vorzunehmen

- Arbeitssituation und Anstellungsverhältnis

- Familiäre Situation: Alleinstehend oder in einer Partnerschaft; Kinder im selben Haushalt, Alter der Kinder

- Anspruch und Auszahlung von Versicherungsleistungen oder Dauer bis zum positiven IV-Entscheid

- Persönliche Eigenschaften: Wissen und Erfahrung mit administrativen Angelegenheiten; Gesundheitskompetenz («Health Literacy»); Bereitschaft, Hilfe annehmen zu können; Belastbarkeit in Krisen (Resilienz)

- Verfügbarkeit und Belastbarkeit des eigenen sozialen Netzes

- Unterstützung durch den Arbeitgeber

- Zusammenarbeit von und mit Fachpersonen

Quelle: Beitrag auf www.bag.admin.ch (-> Link)

Bildnachweis: Foto von Marcelo Leal auf Unsplash

Medizinische Behandlung im Ausland.

Was erstattet die Krankenkasse?

In der Schweiz wohnhafte und versicherte Personen können sich in bestimmten Fällen im Ausland behandeln lassen. Die Voraus-setzungen für die Kostenübernahme sind je nach Land, in dem die Leistung erbracht wird, und nach Leistungsart unterschiedlich.

Vorübergehender Aufenthalt in einem EU-/EFTA-Staat

Bei einem vorübergehenden Aufenthalt in einem EU-/EFTA-Staat können sich Versicherte gegen Vorweisung ihrer Europäischen Krankenversicherungskarte (EKVK) behandeln lassen. Diese befindet sich auf der Rückseite der schweizerischen Versichertenkarte. Die Versicherten haben damit Anspruch auf alle Sachleistungen bei Krankheit, Unfall oder Mutterschaft, die unter Berücksichtigung der Art der Leistungen und der voraussichtlichen Aufenthaltsdauer medizinisch notwendig sind. Für den Leistungskatalog gilt das Recht des Landes, in dem die Behandlung vorgenommen wird. Die Kostenbeteiligung richtet sich nach den Vorschriften dieses Landes und muss in der Regel vor Ort bezahlt werden. Dafür entfällt die Kostenbeteiligung in der Schweiz. Die in einem EU-/EFTA-Staat bezahlte Kosten-beteiligung wird auch nicht auf die Franchise und den Selbstbehalt in der Schweiz angerechnet.

Vorübergehender Aufenthalt ausserhalb der EU/EFTA-Staaten

Bei einem vorübergehenden Auslands-aufenthalt (ausserhalb des EU-/EFTA-Raums) werden die Kosten von Behandlungen in Notfällen (Krankheit oder Unfall, bei denen aus medizinischen Gründen eine Rückreise in die Schweiz nicht möglich ist) bis zum doppelten Betrag der Kosten übernommen, die bei einer Behandlung in der Schweiz vergütet würden. Im Fall von stationären Behandlungen bedeutet dies, dass der Versicherer höchstens 90 Prozent der Kosten übernimmt, die dieser Spitalaufenthalt in der Schweiz kosten würde. Der Grund dafür ist, dass die Kantone bei Spitalbehandlungen in der Schweiz einen Anteil von mindestens 55 Prozent der Kosten übernehmen, was bei Spitalaufenthalten im Ausland nicht der Fall ist.

Die übrigen im Ausland erbrachten medizinischen Leistungen sind grundsätzlich nicht durch die Grundversicherung gedeckt.

Geplante Behandlungen im Ausland

In bestimmten Fällen, in denen eine Behandlung in der Schweiz nicht verfügbar ist oder die Wartezeiten zu lange sind, können die Kosten für diese Spezialbehand-lungen im Ausland rückerstattet werden. In diesen Fällen muss die behandelnde Ärztin oder der behandelnde Arzt der oder des Versicherten einen begründeten Antrag an die Vertrauensärztin oder den Vertrauensarzt des betroffenen Krankenversicherers einreichen. Der Versicherer entscheidet nach Beratung durch seinen vertrauensärztlichen Dienst, ob die Kosten der Behandlung im Ausland übernommen werden können (siehe Voraussetzungen im Informationsschreiben vom 8. April 2008 über die medizinische Behandlung im Ausland).

Im Ausland gekaufte Arzneimittel

Die Kosten für im Ausland gekaufte Arzneimittel werden nur vergütet, wenn sie die versicherte Person während eines vorübergehenden Auslandaufenthaltes wegen einer Erkrankung benötigt.

Quelle: Beitrag auf nzz.ch (→ Link).

Bildnachweis: Bild von micheile-dot-com auf unsplash

Kosten für Pflege im Alter – wann müssen sich Verwandte an den Kosten beteiligen?

Laut Branchenverband Curaviva sind nur rund 40% der pflege-bedürftigen Personen in der Lage, die Pensions- und Betreuungs-kosten aus eigener Kraft zu bezahlen – etwa mit ihren Renten aus AHV und Pensionskasse, durch andere Einkommen oder durch den Verzehr angesparter Vermögen. 60% der betroffenen Personen könnten dies nicht und seien auf Ergänzungsleistungen (EL) angewiesen. Unter Umständen müssen sich auch Angehörige an den Pflegekosten beteiligen.

Mit zunehmendem Alter sind viele Menschen in der Schweiz auf Betreuung und Pflege angewiesen. Hierzulande leben mehr als 430 000 Menschen, die 80 Jahre oder älter sind. Im Jahr 2040 dürften es rund 870 000 sein, schätzt die Credit Suisse in einer Studie. Auch unter der Annahme, dass die Bevölkerung immer länger gesund bleibt, rechnen die Ökonomen der Bank damit, dass die Zahl älterer Menschen mit Betreuungs- und Pflegebedürftigkeit zwischen 2017 und 2040 um 60% steigen wird.

Die Pflege im Alter ist in der Schweiz teuer – vor allem, wenn man in einem Heim lebt. Laut dem Verband Curaviva beliefen sich die Gesamtkosten für das Leben in einem Schweizer Alters- und Pflegeheim 2015 im Durchschnitt auf 8973 Fr. pro Monat. Diese teilen sich auf 3672 Fr. für Pension bzw. Hotellerie, 3710 Fr. für die Pflege und 1411 Fr. für die Betreuung auf, und die übrigen Kosten belaufen sich auf 180 Fr. Unter Letztere fallen Kosten für Ärzte, Medikamente oder Therapien.

Pflegebedürftige müssen sich auch an den Pflegekosten beteiligen, es dürfen aber gesetzlich nur maximal Fr. 21.60 pro Tag auf sie überwälzt werden. Je nachdem, in welche der zwölf Pflegestufen die Person eingestuft wird, beteiligt sich die Krankenversicherung mit zwischen 9 und 108 Fr. pro Tag. Sind die Pflegekosten nicht durch Krankenversicherung und Versicherte gedeckt, muss der Kanton bzw. die Gemeinde die Restkosten übernehmen, wie das Bundesgericht im Juli 2018 entschieden hat.

Unter Umständen müssen sich auch Verwandte an den Kosten beteiligen.

Laut Artikel 328 Abs. I des Schweizerischen Zivilgesetzbuchs (ZGB) müssen sich Verwandte gegenseitig unterstützen – in erster Linie seien damit Eltern gegenüber ihren Kindern pflichtig und umgekehrt, heisst es in den Richtlinien der Schweizerischen Konferenz für Sozialhilfe (Skos). Dies gilt allerdings nur für Verwandte, die «in günstigen Verhältnissen leben». Die Sätze sind hier recht hoch angesetzt.

Gemäss den Skos-Richtlinien ist bei alleinstehenden Verwandten definiert, dass diese mehr als 120 000 Fr. pro Jahr verdienen müssen, bei Verheirateten sind es 180 000 Fr. Hinzu kommt ein Zuschlag pro minderjähriges oder in Ausbildung befindliches Kind von 20 000 Fr. Ausserdem sind vom steuerbaren Vermögen ein Freibetrag in Höhe von 250 000 Fr. für Alleinstehende, von 500 000 Fr. für Verheiratete sowie ein zusätzlicher Betrag von 40 000 Fr. pro Kind abzuziehen. Der verbleibende Betrag soll laut den Skos-Richtlinien «aufgrund der durchschnittlichen Lebenserwartung» in einen Jahresbetrag umgerechnet und zum Einkommen gezählt werden.

Wie kann man für die Eventualität eines Pflegefalls vorsorgen?

Zunächst einmal ist eine gute Information über das Schweizer Pflegesystem wichtig. Laut einer Umfrage des Online-Vergleichsdiensts Comparis mit der Universität Luzern lassen sich die privaten Haushalte oft viel Geld entgehen. Die im Dezember 2018 publizierte Umfrage ergab, dass vier Fünftel der Befragten nicht wussten, dass für die Hilflosenentschädigung einzig der Bedarf an Unterstützung relevant ist.

Durch dieses mangelnde Wissen könnten Patienten und Angehörigen Kosten von bis zu 22 560 Fr. pro Jahr entstehen – so hoch ist der Beitrag bei einem maximalen Grad an Hilflosigkeit. Zudem wussten 23% der Befragten nicht, dass die Grundversicherung Pflegekostenbeiträge leistet, wenn die Pflege durch einen Arzt verschrieben wird. Auch über den Anspruch auf EL und Sozialhilfe waren viele Personen nicht ausreichend informiert.

Eine weitere Möglichkeit sei es, das Vermögen frühzeitig an die Nachkommen zu verschenken. Hier gibt es aber klare Grenzen. Laut Noldi Hess von Curaviva Luzern kann eine Person bis zu 10 000 Fr. pro Jahr verschenken, ohne dass diese später bei der Berechnung von EL mit einbezogen werden.

Finanzierung von Pflege- und Betreuungskosten in der Schweiz

Heute wird im Grundsatz zwischen den Kosten der Pension, der Betreuung und der Pflegekosten unterschieden. Die eigentlichen Pflegekosten werden ab dem 1. Januar 2020 durch die Kranken-versicherung , die pflegebedürftigen Personen sowie die öffentliche Hand (Gemeinde und/oder Kanton) finanziert.

Das Prinzip der Finanzierung

Heute wird im Grundsatz zwischen den Kosten der Pension, der Betreuung und der Pflegekosten unterschieden. Es lässt sich der Trend feststellen, dass die Pension und Betreuung unter einem Kostenblock «Aufenthalt» zusammengefasst werden.

Die Pensions- und Betreuungskosten sind durch die pflegebedürftigen Personen zu finanzieren.

Die Pflegekosten werden ab dem 1. Januar 2020 durch die Krankenversicherung (CHF 9.60 pro Pflegestufe, max. CHF 115.20 pro Tag in Stufe 12), die pflegebedürftigen Personen (max. CHF 23.00 pro Tag) sowie die öffentliche Hand (Gemeinde und/oder Kanton) finanziert. Die öffentliche Hand ist dabei in der Pflicht, die Finanzierung der Restkosten (Bruttopflegekosten abzüglich Anteil Krankenkasse, abzüglich Anteil pflegebedürftige Person)sicherzustellen.

Finanzierung der Pflegekosten

Je höher die Pflegebedürftigkeit desto höher die Pflegekosten. Die Pflegekosten werden in dieser Reihenfolge finanziert:

- Krankenversicherung bezahlt pro 20 Minuten Pflegezeit je CHF 9.60, max. CHF 115.20/Pflegetag (Stufe 12)

- Bewohnerin/Bewohner bezahlt max. CHF 23.00/Tag an die Pflegekosten

- Gemeinde/Kanton bezahlt den offenen Restbetrag der Pflegekosten

Mit diesem Prinzip sind 100 % der anerkannten und nachgewiesenen Pflegekosten finanziert.

Rund 40 % der pflegebedürftigen Personen können die Pensionskosten aus eigener Kraft (AHV- und BVG-Rente, übrige Einkommen, Vermögensverzehr) finanzieren. Rund 60 % der pflegebedürftigen Personen sind für die Finanzierung der Pensionskosten auf die Hilfe der

Ergänzungsleistungen angewiesen.

Finanzierung der übrigen Kosten

Unter „übrigen Kosten“ werden die Aufwendungen für Arzt-, Arznei-, Therapie-Kosten und Hilfsmittel (Mittel- und Gegenstände Liste (MiGeL) verstanden. Im Prinzip werden diese Kosten durch die Krankenversicherung (Grundversicherung) zurückerstattet bzw. vergütet. Ab dem 1. Oktober 2021 finanzieren die Krankenversicherungen die Kosten der MiGeL (Liste B) wieder vollumfänglich bis zum Höchstvergütungsbetrag Pflege (HVB Pflege).

Ergänzungsleistungen

Reichen die eigenen Einkünfte/Mittel (Einkünfte und Vermögensverzehr) für die Finanzierung der Pensions- und Betreuungskosten sowie den eigenen Finanzierungsanteil der Pflegekosten (max. CHF 23.00/Tag) nicht, so kann die betroffene Person ein Gesuch um Ergänzungsleistun-

gen einreichen.

Die Kantone haben die anrechenbaren Heimkosten, die Beträge für die persönlichen Auslagen individuell und unterschiedlich in der Höhe begrenzt und ebenfalls kantonal individuell festgelegt, welchen jährlichen, prozentualen Anteil des Vermögens zur Finanzierung der Kosten zu verwenden ist.

Ausserkantonale Aufenthalte/interkantonale Restfinanzierung

In allen drei Bereichen der Ergänzungsleistungen (Heimkosten, persönliche Auslagen, Vermögensverzehr) sowie im Bereich der Restfinanzierung bestehen zurzeit keine bzw. ungenügende interkantonalen Vereinbarungen.

Tritt eine Person in eine Altersinstitution ein, welche nicht am Standort der bisherigen Wohnortgemeinde bzw. Wohnortkanton liegt, können aufgrund der fehlenden bzw. ungenügenden interkantonalen Vereinbarungen sogenannte Finanzierungslücken auftreten. Wie/wer die Finanzierungslücken in diesen Fällen zu schliessen hat, ist zurzeit offen.

Quelle: Beitrag veröffentlicht auf moneyland.ch (-> Link)

Bildnachweis: Bild von Gordon Johnson auf Pixabay

8 häufige Fehler bei der Altersvorsorge

Wer sich früh und richtig um die Altersvorsorge kümmert, muss keine Angst vor bösen Überraschungen im Ruhestand haben. Vermeiden Sie die folgenden häufigen Fehler bei der Planung, damit Sie finanziell unabhängig bleiben und mehr Flexibilität in Ihren goldenen Jahren geniessen können.

1. Fehler: Aufschieben der privaten Altersvorsorge

Viele Menschen verlassen sich auf die Leistungen der Alters- und Hinterlassenenversicherung (AHV) und der beruflichen Vorsorge (BVG), um im Alter versorgt zu sein. Doch wer im Alter nicht nur von einem Teil seines heutigen Einkommens leben will, muss privat vorsorgen.

Die Schweizer Säule 3a belohnt das freiwillige Vorsorgesparen, da Sie die eingezahlten Beträge vom steuerbaren Einkommen abziehen können. Wenn Sie bereit sind, ein gewisses Risiko einzugehen, sollten Sie beachten, dass der Aktienmarkt in der Vergangenheit langfristig deutlich höhere Renditen als Sparkonten geliefert hat.

In die Säule 3a können Sie mit einem 3a-Vorsorgefonds und mit Vorsorge-Apps investieren. Nutzen Sie den Säule-3a-Konto-Vergleich und den Vorsorgefonds-Vergleich, um die besten Lösungen für Ihr privates Vorsorgekapital zu finden.

2. Fehler: Pensionskassenlücken nicht schliessen

Lücken in Ihren AHV-Leistungen können entstehen, wenn weder Sie noch Ihr Arbeitgeber eine Zeit lang keine Beiträge zahlen. Diese Lücken führen dazu, dass Sie eine tiefere lebenslange AHV-Rente bekommen, als Sie sonst erhalten würden. Sie können die fehlenden Beiträge nur bis zu fünf Jahre nach deren Auftreten nachzahlen. Es lohnt sich also, bei der Sozialversicherungsanstalt regelmässig Informationen über mögliche Lücken einzuholen. Den Auszug können Sie online bestellen.

Auch das Schliessen von Lücken in Ihrer beruflichen Vorsorge (BVG) ist eine Überlegung wert. Lücken in den Leistungen der Pensionskasse entstehen, wenn Ihr Lohn steigt. In diesem Fall können Sie mit freiwilligen Beiträgen die Lücke zwischen Ihren bisherigen Rentenleistungen und den Leistungen, die Sie hätten, wenn Sie von Anfang an Ihr aktuelles Einkommen erzielt hätten, schliessen. Erkundigen Sie sich bei der Pensionskasse Ihres Arbeitgebers nach möglichen Lücken in Ihren Pensionsleistungen.

3. Fehler: Keine AHV-Beiträge bei Aufenthalt im Ausland zahlen

Viele Personen mit Wohnsitz in der Schweiz zahlen keine Beiträge mehr an die AHV, wenn sie die Schweiz verlassen und ihren Wohnsitz ins Ausland verlegen. Das hat zur Folge, dass sie eine viel tiefere AHV-Rente erhalten. Viele Ausreisende wissen nicht, dass sie ihre AHV-Renten nach dem Umzug ins Ausland weiter finanzieren können. Die wichtigsten Voraussetzungen sind:

- Sie haben entweder die Schweizer Staatsbürgerschaft oder die eines EFTA- oder EU-Mitgliedstaates.

- Sie haben vor dem Wegzug aus der Schweiz während mindestens fünf aufeinanderfolgenden Jahren AHV-Beiträge bezahlt.

- Sie ziehen in ein Land ausserhalb der EFTA oder der EU.

Sie können sich bei der Zentralen Ausgleichsstelle für freiwillige AHV-Beiträge anmelden. Beachten Sie, dass Sie, wenn Sie während Ihres Aufenthalts im Ausland erwerbstätig sind, die vollen Beiträge selbst bezahlen müssen (in der Schweiz zahlt Ihr Arbeitgeber die Hälfte). Wenn Sie nicht erwerbstätig sind, zahlen Sie den gleichen jährlichen Minimalbeitrag, den Sie auch in der Schweiz zahlen würden.

4. Fehler: Geld aus der zweiten Säule nicht einfordern

Wenn Sie einen Arbeitgeber verlassen, liegt es an Ihnen, eine Überweisung der Leistungen aus der Pensionskasse Ihres ehemaligen Arbeitgebers an Ihre neue berufliche Vorsorgeeinrichtung oder an eine Freizügigkeitsstiftung (wenn Sie nicht erwerbstätig sind) zu veranlassen. Viele Arbeitnehmer versäumen es, ihre Leistungen einzufordern, wenn sie einen Arbeitgeber verlassen.

5. Fehler: Festhalten an der falschen 3a- und Freizügigkeitslösung

Viele eröffnen Freizügigkeits- oder Säule-3a-Konten bei ihrer Hausbank. Doch das kann Sie im schlimmsten Fall sehr viel Geld kosten. Die Zinssätze von Vorsorgekonten sind in der Regel niedrig, aber einige Banken zahlen wesentlich höhere Zinsen als andere. Der Vergleich von Freizügigkeitskonten und Säule-3a-Konten ist entscheidend. Bevorzugen Sie Konten, die keine Gebühren verlangen, wenn Sie zu einer anderen Bank wechseln. Gebührenfreie Konten finden Sie ganz einfach über den Filter «Nur vollständig kostenlose Angebote» bei den Vergleichsergebnissen.

Historisch gesehen haben Vorsorgefonds deutlich besser abgeschnitten als Sparkonten. Das Investieren in den Aktienmarkt hat zwar seine Risiken, aber das Risiko nimmt ab, je länger Sie Ihre Anlagen halten. Wenn Ihre Vorsorgegelder mindestens 10 Jahre an die Säule 3a oder die Freizügigkeitsleistung gebunden sind, lohnt es sich, diese in eine Aktien-Vorsorgelösung zu investieren.

Viele Schweizer Versicherungsgesellschaften bieten Lebensversicherungen zum Vorsorgesparen an. Diese nutzen das Eigenkapital von Lebensversicherungen als Vorsorgemodell und sind für die Freizügigkeit, die Säule 3a und das freie Vorsorgesparen (Säule 3b) erhältlich. In den meisten Fällen sind die Kosten relativ hoch. Ein Rückkauf (Kündigung der Versicherung vor Erreichen des Rentenalters) führt in der Regel zu grossen Verlusten, was den Umstieg auf günstigere Vorsorgelösungen erschwert. Mit Vorsorgekonten, Fonds oder Vermögensverwaltungslösungen sind Sie flexibler, weil Sie Ihr Erspartes kurzfristig und ohne Verluste in andere Lösungen verschieben können.

6. Fehler: Nur ein Säule-3a-Vorsorgekonto oder Freizügigkeitskonto

Es ist nicht möglich, nur einen Teil des Geldes auf einem 3a- oder Freizügigkeitskonto zu beziehen – Sie müssen sich das gesamte Konto auf einmal auszahlen lassen. Das Geld, das Sie sich auszahlen lassen, ist steuerpflichtig. Wenn Sie sich in einem einzelnen Steuerjahr einen grossen Betrag auszahlen lassen, können Sie in eine höhere Kapitalbezugsklasse kommen.

Dies kann dazu führen, dass Sie einen grossen Teil Ihres hart ersparten Altersvorsorgevermögens als Steuern wieder verlieren. Sie können Ihre Ersparnisse auf mehrere 3a-Konten und bis zu 2 Freizügigkeitskonten aufteilen. So können Sie sich diese nacheinander über mehrere Jahre auszahlen lassen, um einen zu grossen Abfluss in einem Steuerjahr zu vermeiden.

7. Fehler: Früher als nötig in Rente gehen

Nicht alle werden hundert Jahre alt, aber im Durchschnitt leben die Menschen heute länger als früher. Wenn Sie Ihren Beruf lieben und auf jeden Fall weiterarbeiten wollen, sollten Sie den Bezug von AHV- und Pensionskassenrenten so lange wie möglich hinauszögern.

Solange Sie erwerbstätig sind, können Sie den Bezug Ihrer Renten bis fünf Jahre nach dem ordentlichen AHV-Rentenalter hinausschieben. Während dieser Zeit können Sie auch in der Säule 3a sparen. Mit jedem aufgeschobenen Jahr erhöht sich Ihre Rente deutlich.

8. Fehler: Renten statt Kapitalauszahlung

Viele Schweizer Pensionskassen bieten Ihnen die Möglichkeit, sich Ihre Leistungen als Kapital auszahlen zu lassen, anstatt eine lebenslange Rente zu beziehen. Auch wenn eine lebenslange Rente die bessere Wahl zu sein scheint, ist dies nicht immer der Fall. Das Alter, das Sie voraussichtlich erreichen werden, ist der entscheidende Faktor.

Wenn Sie bei guter Gesundheit sind und Ihre Familie eine lange Lebenserwartung hat, dann kann eine Rente die bessere Option sein. Andernfalls kann eine Kapitalentnahme und die anschliessende Investition Ihrer Leistungen ein besserer finanzieller Schachzug sein.

Quelle: Beitrag der Schweizerische Ärztezeitung (-> Link)

Bildnachweis: Bild von Gerd Altmann auf Pixabay

Streitfall Testament

Zur Testierfähigkeit von Menschen mit Demenz

Um gemäss Zivilgesetzbuch ein Testament errichten zu können, muss eine Person «mindestens 18 Jahre alt und urteilsfähig sein» (= Testierfähigkeit). Der ärztlichen Einschätzung der Urteilsfähigkeit von Menschen mit einer Demenz kommt deshalb eine zentrale Bedeutung zu.

Ein Testament kann jederzeit selber verfasst werden und ist gültig, wenn es von Hand geschrieben, datiert und unterschrieben wird. Anfechtungsklagen drohen, wenn nach dem Tod des Erblassers der Verdacht auf eine Demenz aufkommt, und es zu Streitigkeiten um die Urteilsfähigkeit kommt.

Gemäss Art. 16 ZGB ist «jede Person urteilsfähig, der nicht wegen ihres Kindesalters, infolge geistiger Behinderung, psychischer Störung, Rausch oder ähnlicher Zustände die Fähigkeit mangelt, vernunftgemäss zu handeln». Der Gesetzgeber geht also davon aus, dass Urteilsfähigkeit grundsätzlich «vermutet» werden kann und Urteilsunfähigkeit bewiesen werden muss. Auch wenn ein sorgfältiges und vertieftes Vorgehen die Wahrscheinlichkeit einer korrekten Beurteilung der Testierfähigkeit erhöht, bestehen oft Restunsicherheiten. Testierfähigkeit ist schlussendlich immer entweder gegeben oder nicht, es gibt keine Graustufen. Im Streitfall entscheidet der Zivilrichter unter Würdigung der vorliegenden Beweise.

Gerichtliche «Umkehrung» der vermuteten Urteilsfähigkeit

Die grundsätzlich vermutete Urteilsfähigkeit kann in speziellen Situationen vom Gericht «umgekehrt» werden. Nämlich dann, wenn «die allgemeine Lebenserfahrung» den Schluss zulässt, dass die Urteilsfähigkeit nicht mehr gegeben ist. Bei einer Patientin mit einer fortgeschrittenen Demenzerkrankung gilt in einem Streitfall also eine umgekehrte Beweislast. Die Urteilsfähigkeit muss bewiesen werden.

Für die Praxis ist es deshalb wichtig, Menschen mit kognitiven Einschränkungen früh abzuklären, Vorsorgeregelungen frühzeitig anzugehen und die Urteilsfähigkeit «zu Lebzeiten» sauber und nachvollziehbar darzulegen. Nur so können die Wünsche und der Wille von Menschen mit dementiellen Erkrankungen auch gegenüber klagenden Dritten durchgesetzt werden.

Eine Demenzdiagnose bedeutet nicht Urteilsunfähigkeit

Bei der Definition von Urteilsfähigkeit gemäss Art. 16 ZGB liegt eine juristische Betrachtungsweise im Vordergrund. Relevant ist also nicht die Demenzdiagnose alleine, sondern primär «deren Auswirkung auf die Fähigkeit, vernunftgemäss zu handeln». Das Vorliegen einer Demenzdiagnose reicht aus diesem Grund nicht aus, um eine abschliessende Aussage über die Testierfähigkeit zu machen. Vielmehr geht es darum, eine Gegenüberstellung zu machen, welchen Anforderungen der Erblasser für die Entscheidungsfindung genügen muss und auf welche kognitiven Fähigkeiten er dabei zählen kann. Die Überprüfung der Testierfähigkeit ist deshalb eine anspruchsvolle Tätigkeit und bedarf juristischen Wissens.

Notrufsysteme für Senioren

Die meisten Unfälle passieren im Haushalt. Zu Hause ereignen sich pro Jahr rund 263 000 Unfälle. Zum diesem Schluss kommt die Beratungsstelle für Unfallverhütung. Ein Sturz oder ein anderes gesundheitliches Problem kann dazu führen, dass Menschen in eine Notlage geraten und stundenlang auf dem Boden liegen müssen. Senioren können mit einem Notfallknopf sofort Hilfe holen und diesen drücken. Er gibt rund um die Uhr und 24 Stunden am Tag ein Gefühl der Sicherheit.

So funktioniert ein Notrufsystem

Mit dem Druck eines Knopfs am Handgelenk oder an der Halskette oder bei den neuesten Anbietern mittels Sprachbefehl wird über einen Telefonanschluss (Festnetz oder mobil) ein Notruf ausgelöst. Bei den meisten Anbietern werden automatisch eingespeicherte Kontakte in Folge angerufen: Familie, Verwandte, Nachbarn, der Hausarzt oder auch eine Notrufzentrale. Je nachdem, welches Gerät im Einsatz ist, hört der Empfänger des Notrufs eine programmierte Nachricht oder kann direkt mit der hilfesuchenden Person sprechen. In einigen Geräten ist auch ein so genanntes Global Positioning System (GPS) integriert, mit dem die hilfesuchende Person punktgenau über Satelliten geortet werden kann.

Verschiedene Varianten: Es gibt nicht nur Armbänder

Die Hausnotrufsysteme haben sich in den vergangenen Jahren stark entwickelt. Inzwischen gibt es die Notfallknöpfe auch schöner verpackt, zum Beispiel als hochwertige Kette mit einem Medaillon oder Amulett, wo der Knopf verpackt ist. Auch Uhren gibt es als Notrufuhr oder digitale Smartwatch. Das Rote Kreuz bietet stationäre und mobile Systeme an.

Vorteile eines Notfallknopfes für Senioren

Ein Notfallknopf kann im entscheidenden Fall Leben retten. Er ermöglicht es, betagten Herren und Damen in selbstständig zu leben und vermittelt ein grosses Gefühl von Sicherheit. Auch Ihnen als Kind vermittelt ein Hausnotruf Sicherheit, denn Sie wissen, dass Ihre Eltern jederzeit Hilfe holen können. Dank GPS-Ortung ist es möglich, Senioren zu orten – egal ob sie zu Hause oder unterwegs sind.

Nachteile eines Notfallknopfes für Senioren

Ein Nachteil kann sein, dass das zusätzliche Armband oder die zusätzliche Kette als störend empfunden wird oder ästhetisch nicht gefällt. Ausserdem kann es schwierig sein, ältere Personen, die noch privat wohnen, davon zu überzeugen, dass sie Hilfe benötigen. Durch das Tragen eines Notrufknopfes wird auch nach Aussen gezeigt, dass man nicht mehr selbstständig ist. Dafür schämen sich viele Senioren. Ein grosser Nachteil ist, dass Sender und Notrufknopf immer Empfang haben müssen. Dieser kann aber unterbrochen werden, wenn sich die betagte Person im Keller befindet.

Auswahl möglicher Anbieter

- CARU, der sprachgesteuerte Notruf der CARU AG kann für CHF 20.-/Monat gemietet oder für CHF 380.- gekauft werden. Das Abo mit Notrufzentrale ist ab CHF 29.-/Monat erhältlich, das mit Family-Chat kostet CHF 12.-/Monat zusätzlich, wobei 3 Monate geschenkt sind. Als Zubehör kann ein Notrufknopf für CHF 150.- gekauft werden. Die Aufschaltgebühr bei Miete beträgt CHF 20.-, beim Kauf ist sie inbegriffen. Die Miete ist auf Ende des Monats mit 30-tägiger Frist kündbar. Eine Mindestlaufzeit besteht nicht. Auch die Gespächszeit ist nicht begrenzt.

- Die Digitale SmartWatch von Limmex zum Kaufen oder Mieten enthält eine Europäische SIM-Karte. Das Abo mit/ohne Notrufzentrale ist ab CHF 29.-/Monat erhältlich. Inbegriffen ist eine Gesprächszeit von 60 Minuten pro Quartal. Die Mindestlaufzeit beträgt 1 Jahr und das Abo kann jährlich unter Einhaltung einer Frist von 1 Monat gekündigt werden.

- Stationäres Notrufsystem zum Mieten von Vitatel. Das Abo mit Notrufzentrale schlägt mit 49 Franken/Monat zu Buche. Ausserdem werden eine Einmalgebühr von 94 Franken und Depotgebühr fällig. Dafür sind die Gespräche unlimitiert. Die Mindestlaufzeit und die Kündigungsfrist betragen je 1 Monat.

- Auch das Schweizerische Rote Kreuz bietet je nach Kanton stationäre und mobile Notrufsysteme zum Mieten an. Das Abo gibts nur mit Notrufzentrale ab CHF 65.-/Monat. Zudem entstehen einmalige Kosten von 150 Franken. Die Mindestlaufzeit beträgt 3 Monate, die Kündigungsfrist 20 Tage.

- SmartLife Care von Swisscom: Ein recht breites Sortiment an stationären und/oder mobilen Geräten und Zubehör steht zum Kaufen oder Mieten bereit. Es können Abos mit/ohne Notrufzentrale ab CHF 29.-/Monat bezogen werden. Die Gespräche sind unlimitiert und eine Mindestlaufzeit besteht nicht. Es ist jedoch eine Kündigungsfrist von 1 Monat zu beachten.

Quelle: Beitrag des Kanton Basel-Stadt (→ Link).

Bildnachweis: Bild von Gerd Altmann auf Pixabay

Wenn ein Vormund notwendig wird – die Formen der Vormundschaft in der Schweiz

In der Schweiz wurde 2013 das Vormundschaftsrecht für Volljährige durch das Erwachsenenschutzrecht ersetzt. Daneben ist auch die Begleitbeistandschaft möglich, die jedoch nicht gesetzlich festgelegt wird, sondern freiwillig ist. Ebenso unterscheidet sich die Pflegschaft noch einmal von der Vormundschaft, die lediglich den Schutz in einer vordefinierten und begrenzten Form umfasst. Umgangssprachlich werden die Begriffe jedoch gerne als Synonyme verwendet, da ähnliche Aufgabenbereiche abgedeckt sind.

Die Begleitbeistandschaft

Dies ist die leichteste Form der Beistandschaften. Sie wird mit der Zustimmung der betroffenen urteilsfähigen Person errichtet, wenn diese lediglich eine begleitende und beratende Unterstützung für die Erledigung bestimmter Angelegenheiten benötigt. Der Beistand kann selbst keine Handlungen für die betroffene Person vornehmen, er kann sie nicht vertreten.

Die Vertretungsbeistandschaft

Eine Vertretungsbeistandschaft wird errichtet, wenn die hilfsbedürftige Person bestimmte Angelegenheiten nicht erledigen kann.

Der Beistand handelt dann in dem ihm übertragenen Aufgabengebiet als gesetzlicher Vertreter der verbeiständeten Person. Die Erwachsenenschutzbehörde kann die Handlungsfähigkeit der betroffenen Person wenn nötig entsprechend einschränken. Auch wenn dies nicht erfolgt ist, muss die betroffene Person sich die Handlungen des Beistands oder der Beiständin anrechnen lassen.

Die Mitwirkungsbeistandschaft

Bei der Mitwirkungsbeistandschaft muss die betroffene Person zu ihrem Schutz bei bestimmten Handlungen die Zustimmung des Beistands einholen. Erst mit dem Einverständnis sowohl der verbeiständeten Person als auch des Beistands werden diese bestimmten Handlungen rechtskräftig.

Die umfassende Beistandschaft

Eine umfassende Beistandschaft wird dann errichtet, wenn eine Person sich durch selbstschädigende Handlungen gefährdet und ihr Schutz nicht anderweitig erbracht werden kann.

Bei einer umfassenden Beistandschaft entfällt die Handlungsfähigkeit der verbeiständeten Person von Gesetzes wegen. Der Beistand vertritt die betroffene Person umfassend im Bereich der Personensorge, der Vermögenssorge und des Rechtsverkehrs.

Quelle: Eigenbeitrag

Bildnachweis: Photo by Towfiqu Barbhuiya on Unsplash

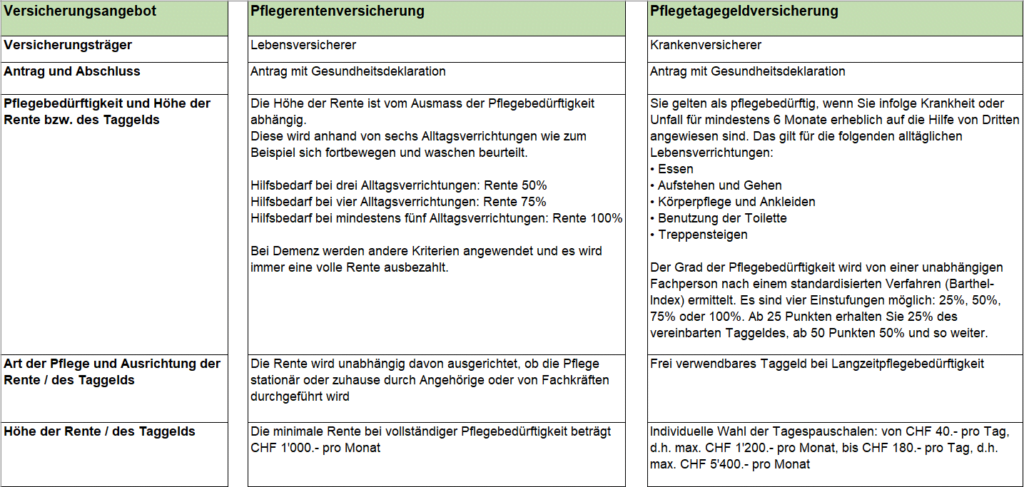

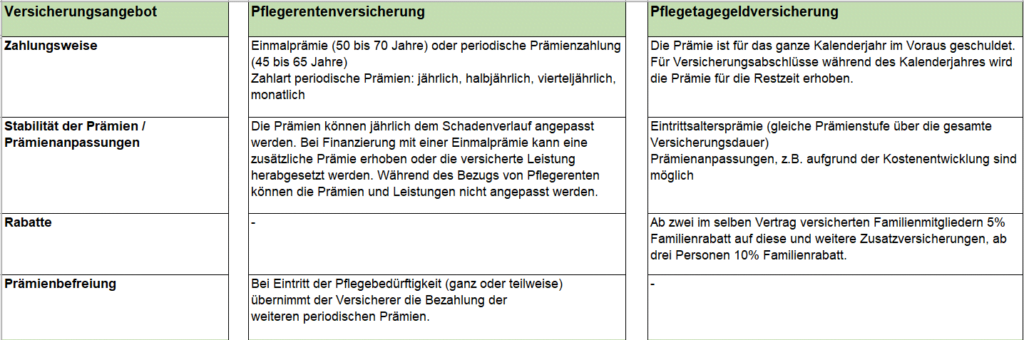

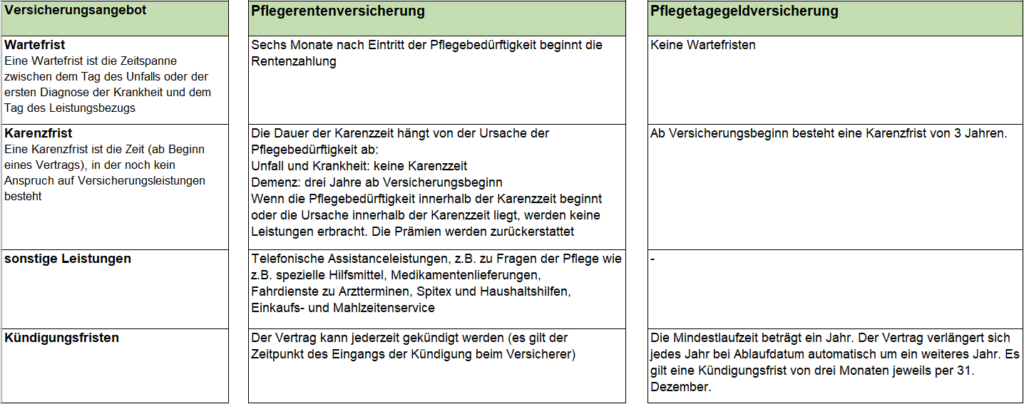

Pflegerente oder Pflegetaggeld: Was sind die Gemeinsamkeiten und Unterschiede?

Die Pflegerentenversicherung wird von Lebensversicherungs-gesellschaften, die Pflegetaggeldversicherung von privaten Krankenversicherern angeboten. Beide Varianten bewegen sich im Bereich der freien Vorsorge. Eine Pflegerentenversicherung zahlt im Falle eintretender Pflegebedürftigkeit eine lebenslange Pflegerente, die Pflegetaggeldversicherung richtet ein Taggeld pro Tag aus.

Unser großer Versicherungsvergleich zeigt Ihnen Gemeinsam-keiten und Unterschiede beider Versicherungslösungen auf und hilft Ihnen so, die für Sie und Ihre Angehörigen richtige Entscheidung zu treffen.

Quelle: Schweizerisches Rotes Kreuz (→ Link).

Bildnachweis: Photo by Gabrielle Henderson on Unsplash

Die wichtigsten Dinge regeln – für das Leben und darüber hinaus.

Patientenverfügung oder Vorsorgeauftrag, wann braucht es welches Instrument?

Patienten haben das Recht, in persönlichen Angelegenheiten für den Fall der Geschäfts- und/oder Einwilligungsunfähigkeit infolge einer Krankheit oder hohen Alters vorzusorgen. Verschiedene Möglichkeiten bieten sich an: Patientenverfügung, Vorsorgeauftrag und Anordnungen für den Todesfall.

Was ist eine Patientenverfügung?

In der Patientenverfügung können Sie schriftlich festhalten, welche medizinischen Behandlungen und Massnahmen Sie wünschen und welche nicht, falls Sie nicht mehr selbst entscheiden können.

- Jede urteilsfähige Person kann für sich eine Patientenverfügung erstellen und jederzeit ändern oder widerrufen.

- In der Patientenverfügung können Sie schriftlich/elektronisch festhalten, welchen medizinischen Behandlungen Sie zustimmen bzw. welche sie ablehnen, falls Sie nicht mehr selbst entscheiden können.

- Achten Sie auf präzise und nachvollziehbare Formulierungen.

- Mit einer vertretungsberechtigten Person bestimmen Sie, wer Ihre Patientenverfügung durchsetzt, wenn Sie selbst nicht mehr entscheiden können. Sprechen Sie mit Ihren vertretungsberechtigten Personen über Ihren Willen.

- Hinterlegen Sie Ihre Patientenverfügung an einem gut auffindbaren Ort, damit sie schnell gefunden werden kann.

Was ist ein Vorsorgeauftrag?

Mit dem Vorsorgeauftrag ist es Ihnen möglich, Ihren Willen im Fall der Urteilsunfähigkeit rechtzeitig festzuhalten und eine nahestehende Person oder Institution für die Regelung Ihrer Angelegenheiten zu beauftragen.

- Mit einem Vorsorgeauftrag bestimmen Sie, wer für Sie die notwendigen Angelegenheiten in den drei Bereichen Personensorge, Vermögenssorge und Rechtsverkehr erledigen kann, wenn Sie selbst dazu nicht mehr in der Lage sind.

- Falls eine Patientenverfügung vorhanden ist, sollte im Vorsorgeauftrag erwähnt werden, dass sie dem Vorsorgeauftrag vorgeht.

- Besprechen Sie den Inhalt des Vorsorgeauftrags mit der beauftragten Person und den Angehörigen.

- Ein Vorsorgeauftrag muss handschriftlich verfasst, unterzeichnet und datiert werden.

- Bewahren Sie den Vorsorgeauftrag an einem einfach auffindbaren Ort auf. Teilen Sie den Aufbewahrungsort der beauftragten Person mit. Die Behörde wird das Original verlangen.

- Erstellen Sie eine Liste mit allen wichtigen Dokumenten und halten Sie fest, wo sich diese befinden. Sie erleichtern damit der beauftragten Person die Ausführung des Mandats.

Anordnung für den Todesfall

Bei einem Todesfall haben Angehörige innert kurzer Zeit viele Formalitäten und administrative Angelegenheiten zu erledigen und Entscheidungen zu fällen. Sie können Ihre Angehörigen entlasten, indem Sie Ihre Wünsche möglichst genau festhalten und die wichtigsten Dokumente geordnet hinterlassen.

Über uns

Pflegeinfo.ch bietet eine einzigartige Pfattform zur Orientierung und zum Erhalt von Informationen für Menschen, die entweder selbst Unterstützung im Alltag benötigen oder die andere Menschen bei deren Hilfsbedürftigkeit unterstützen.

Wir sind weltanschaulich neutral, wirtschaftlich unabhängig und verfolgen mit unserem Angebot keine ökonomischen Ziele.